Inregistrarea In Scopuri De Tva

Inregistrarea In Scopuri De Tva Dupa Anularea Codului De Tva Fincont Net

Inregistrarea In Scopuri De Tva Dupa Anularea Codului De Tva Fincont Net

Opanaf 1888 2019 Aprobarea Unor Formulare De Inregistrare Anulare A Inregistrarii In Scopuri De Tva

Ai Facturi Simplu Si Repede

Certificat De Inregistrare In Scopuri De Tva Roa Systems Management Srl Roa Systems

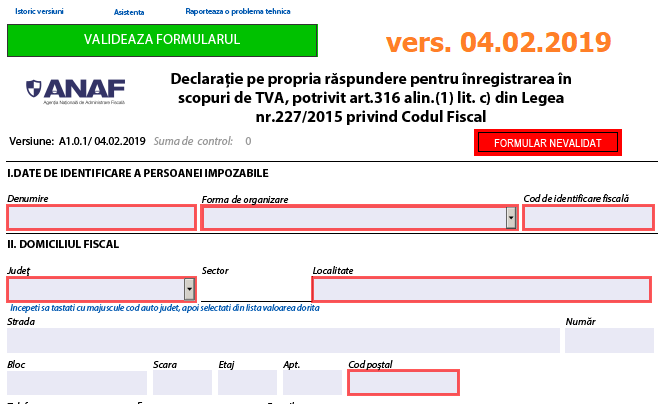

Declarație Pe Propria Răspundere Pentru Inregistrarea In Scopuri De Tva Actualizare La Pdf Ul Inteligent Oficial Anaf Cabinetexpert Ro Blog Contabilitate

2856 2017 privind stabilirea criteriilor pentru evaluarea riscului fiscal in cazul inregistrarii si anularii inregistrarii in scopuri de taxa pe valoarea adaugata pentru.

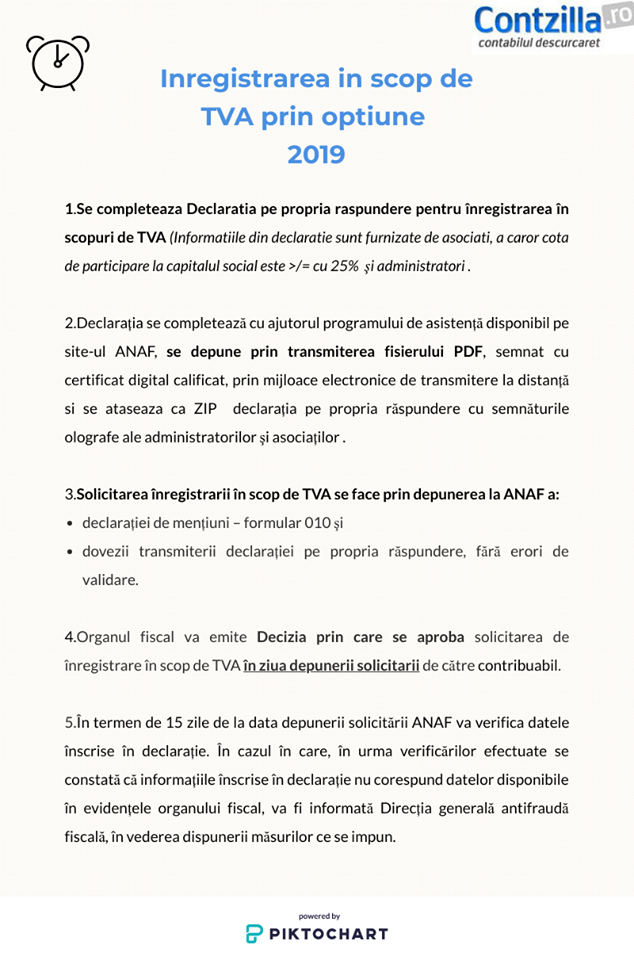

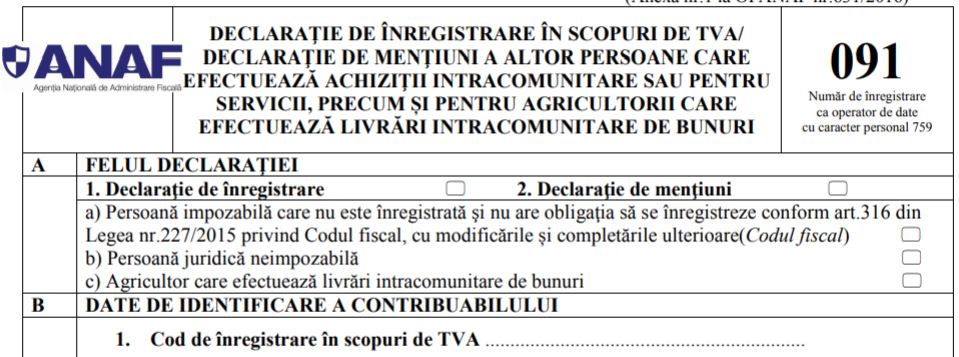

Inregistrarea in scopuri de tva. După depunerea solicitărilor de înregistrare în scopuri de tva de către societăți formularul 098 sau după caz formularul 010 potrivit celor meţionate mai sus organul fiscal va emite decizia privind înregistrarea în scopuri de tva iar înregistrarea se consideră valabilă incepand cu data comunicării acestei decizii. In ultimii ani s au inregistrat modificari semnificative ale legislatiei referitoare la inregistrarea in scopuri de tva a societatilor. înregistrarea în scopuri de tva prin opțiune. Comunicarea certificatului de inregistrare in scopuri de tva certificatul de inregistrare in scopuri de tva emis de organul fiscal competent in baza deciziei prin care se aproba inregistrarea in scopuri de tva avand inscrisa data inregistrarii se comunica persoanei impozabile.

în orice caz bine de știut este că fiscul dă codurile de tva numai în baza unei analize de risc pentru a evita potențialele tentative de fraudare. Registrul persoanelor impozabile înregistrate în scopuri de tva conform art. Inregistrarea in scopuri de tva conform art. 153 indice 1 codul fiscal pentru prestari si achizitii de servicii intracomunitare se solicita numai de persoanele care nu sunt deja inregistrate normal in scopuri de tva conform art.

Prima este valabila pentru firmele care au cod de tva iar a doua pentru cele care nu sunt inregistrate in acest scop pentru ambele tipuri de societati exista si posibilitatea de decontare a sumei platite ca tva. Astfel persoanele impozabile care solicita inregistrarea in scopuri de tva prin optiune cifra de afaceri este inferioara plafonului de scutire dar opteaza pentru aplicarea regimului normal de taxa pot depune la organul fiscal competent impreuna cu declaratia de mentiuni formular 010 dovada transmiterii declaratiei pe propria raspundere. 316 înregistrarea persoanelor impozabile în scopuri de tva 1 persoana impozabilă care are sediul activităţii economice în românia şi realizează sau intenţionează să realizeze o activitate economică ce implică operaţiuni taxabile scutite de taxa pe valoarea adăugată cu drept de deducere şi sau operaţiuni rezultate din activităţi economice pentru care locul. Așadar înregistrarea în scopuri de tva prin opțiune se poate face la inițiativa contribuabilului cu condiția să nu fi depășit plafonul de scutire de 300 000 lei.

316 din codul fiscal. Totuși există și situații în care înregistrarea este opțională. Introduceţi codul de validare. Spre exemplu in monitorul oficial numarul 780 03 10 2017 a fost publicat opanaf nr.

De principiu companiile care vând produse sau prestează servicii în românia sunt obligate să se înregistreze în scopuri de tva și să obțină un cod de tva. 153 codul fiscal sau pentru achizitiile intracomunitare de bunuri conform art.

Certificat De Inregistrare In Scopuri De Tva Ordin 3725 2017 Lege5 Ro

Inregistrarea In Scopuri De Tva Prin Opțiune In 2019 Dacă Ca Este Inferioară Plafonului De Scutire De 300 000 Lei Cabinetexpert Ro Blog Contabilitate

Sales Agency In Romania Bucharest Euroagent Ltd Bucharest

Lenzokart Romania Added A New Photo At Lenzokart Romania Facebook

Ordin 1786 2010 Pentru Aprobarea Procedurii De Modificare Din Oficiu A Vectorului Fiscal Cu Privire La Tva Precum Si A Modelului Si Continutului Unor Formulare

Ordinul Nr 631 2016 Pentru Aprobarea Modelului și Conținutului Unor Formulare De Inregistrare Anulare A Inregistrării In Scopuri De Taxă Pe Valoarea Adăugată Actualizat 2020 Lege5 Ro

Ordin 631 09 02 2016 Portal Legislativ

Ordin 631 09 02 2016 Portal Legislativ

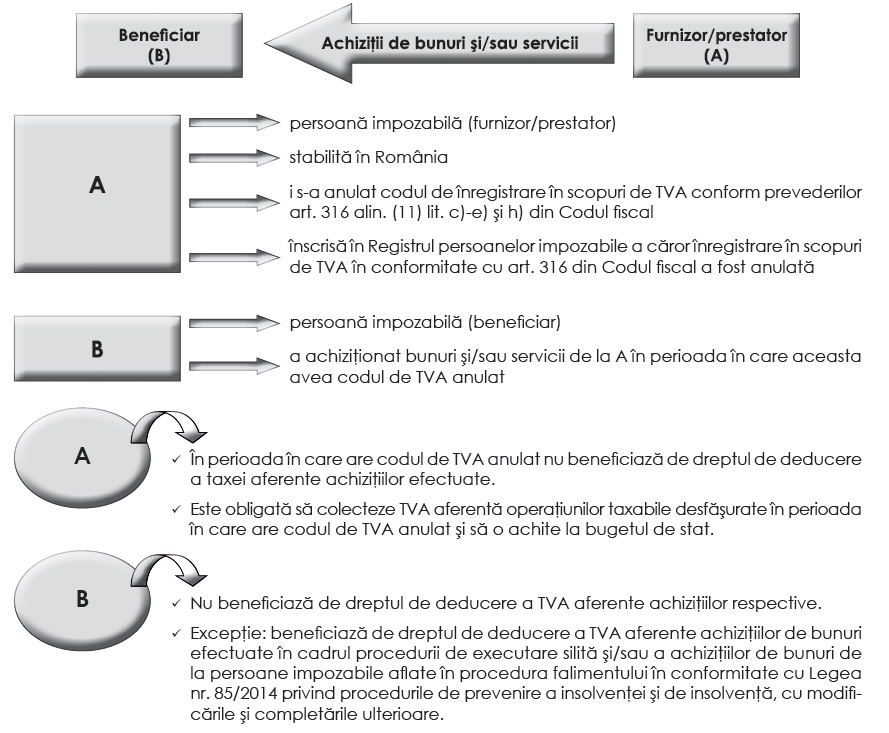

Situații De Anulare și Redobandire A Codului De Inregistrare In Scopuri De Tva și Efectele Acestora Partea I

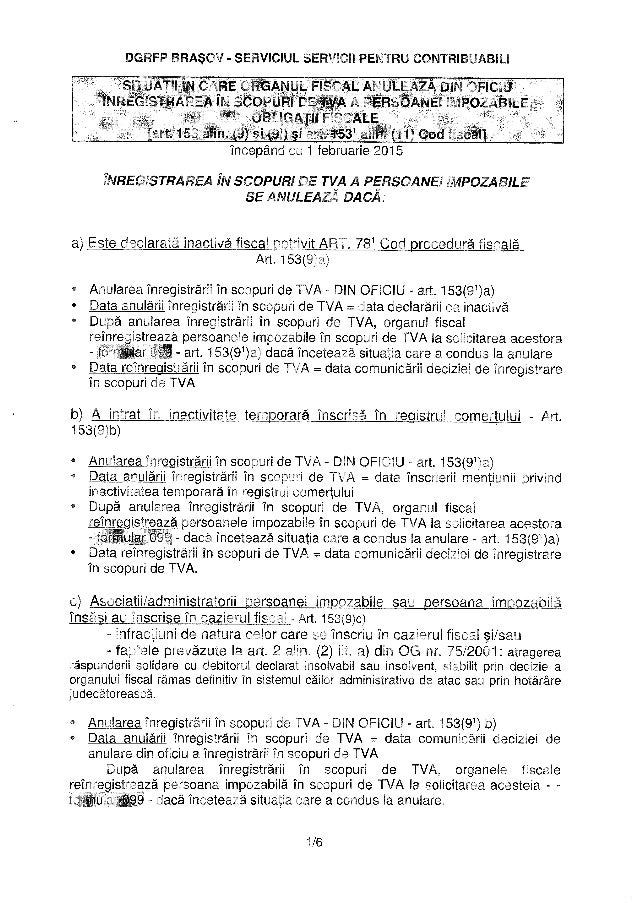

Material Tva Anulare

Procedura Tva

Inregistrarea In Scopuri Tva A Societăților Cu Sediul Activității Economice In Romania Inființate In Baza Legii Nr 31 1990 Potrivit Art 316 Din Codul Fiscal Cabinetexpert Ro Blog Contabilitate

Ordinul 13 2011 Pentru Aprobarea Modelului Si Continutului Formularului 096 Declaratie De Mentiuni Privind Anularea Inregistrarii In Scopuri De Tva In Cazul Persoanelor Impozabile Inregistrate In Scopuri De Tva Conform Art 153 Din